![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

「生命保険の加入で気をつけること4つ」

生命保険の契約は、一般的に、大きな契約金額で期間も長くなります。そのため補償内容以外にも、いろんな角度から検討した上で加入した方がベターです。

そこで今回は、“生命保険の加入で気をつけること4つ”というテーマで解説します。

①【損金(経費)面】

生命保険の契約者を法人とするか、個人とするかによって、損金処理の方法も異なってきます。法人で契約する場合、保険料は損金となります。さらに、法人で払った保険料を損金とする場合、その損金額に上限はありません。一方、個人で契約する場合は、保険料は生命保険料控除の対象になりますが、その控除の金額には上限があり、上限は12万円となります。(国税庁HP 生命保険控除)

例えば、年間支払保険料が100万円の場合、契約者が法人であれば100万円が損金となりますが、契約者が個人の場合には12万円が控除額となることになります。

②【益金(利益)面】

益金の処理方法も異なります。解約返戻金や満期保険金等を法人が受け取ると、全額利益となり、他の利益と合算されて課税を受けます(資産計上分は非課税)。個人の場合は、解約返戻金や満期保険金は一時所得に、分割払いでもらう場合は雑所得になります。一時所得は50万円まで非課税のため、満期保険金と今まで払ってきた保険料との差額が50万円以下であれば一時所得で受け取った方が節税になります。

③【節税額】

法人の場合、損金となる金額×実効税率が節税額となります。一方の個人は、生命保険料控除額に所得税・住民税率を乗じた金額が節税額となります。前述のとおり、生命保険料控除の金額には上限があるため注意が必要です。

④【税務処理に必要な書類】

法人契約の場合、その保険料を全額損金とすべきか、資産計上すべきかを判断する資料として、保険証券が必要となります。個人の場合は、毎年10月頃に保険会社から生命保険控除証明書が送付されます。そこに記載されている金額に基づき、年末調整・確定申告を行うことになります。

【その他参考】

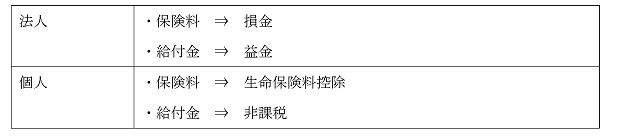

医療保険の場合

法人での契約の場合、保険料は損金、給付金は益金となります。その際に注意したいのが、実際に病気・事故があって保険金の受け取りが発生し、入院・治療を受けた役員・社員に給付金(見舞金)を渡した場合には、その額が高額な場合は給与とみなされて所得税の課税を受けるリスクがあるということです。

(参考;https://www.zaimupartners.jp/archives/letter/2012no-09)

個人で契約した場合には、保険料は生命保険料控除で所得控除され、入院給付金等(保険金)についても、“補償”と考えられるため非課税の取扱いとなります。

節税の一手段として、生命保険の加入を検討する方もみえると思います。その際、生命保険の内容だけでなく、生命保険加入で影響を受ける税目、そして、長期かつ固定的に支払うことになるため、キャッシュフローに与える影響も加味しておくといいでしょう。

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。