![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

決算書を見てみると、社長さんが会社に貸したお金、場合によっては、会社から借りたお金が、計上されている事があります。「会社から、借りた覚えは無いけれど・・・」と思う方もいらっしゃることでしょう。どうして、貸付・借入が生じるのか?今回は、社長さんに対する貸付・借入が発生するメカニズム、そしてそれを銀行・税務署は、どのように解釈するのかを考えたいと思います。

◆ 銀行の視点 〜 会計上の区分では判断しません 〜

◎ 社長さんに対する貸付

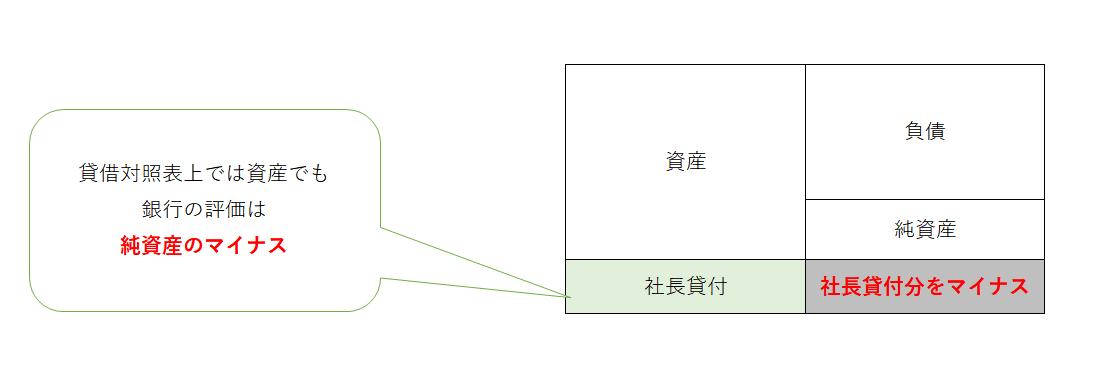

貸借対照表の資産の部(左側)に、「短期貸付金」「長期貸付金」として、社長さんに対する貸付金が計上されている場合があります。お金の管理が、ややアバウトな会社さんで、起こりうる現象です。「会社から私的に、お金を引き出した覚えは無い」と仰る方もいらっしゃるでしょうが、会計的には、次のようなプロセスで、社長さんに対する貸付金が発生します。

① お金を10万円引き出す

② 会社で使うものを10万円分買うが、レシート類は無くしてしまう

③ 引き出した10万円に対応する経費を、証明する書類が無いので、

引き出した10万円が使徒不明金になる

④ 決算の際、10万円の使徒不明金を、社長さんに貸したことにする(せざるを得ない)

※税務上の「使徒(費徒)不明金」の話は、本稿では取り上げません

要は、レシート類を無くした責任を、社長さんが一時的に取った形になります。とはいえ、使途不明金が出た事実に対して、責任を取る方法は、無くしたレシートを見つけるか、使途不明金の埋め合わせをする以外にありません。それが成されない場合、貸付金として、決算書にずっと残ることになります。

そして、会計上は、「貸付金 = 戻ってくるお金 = 資産」ですが、銀行の視点は上記の可能性を考慮して、「社長さんへの貸付金 = 使徒不明金 = 資産では無い(戻ってくる可能性が低い)」です。そのため、融資の審査上、社長さんに対する貸付金分は資産から差し引いて(純資産のマイナスとして)財務評価をします。もっと、はっきりいえば社長への貸付金があるということは、会社にとっては損失が生じていると判断されるわけです。

融資を実行しても、「会社のためにおカネを使うのではなく、社長さんに流れるだけ」と銀行に判断される可能性が高いです。杜撰なお金の使い方をする会社だと思われます。実際、新規融資を受ける際に、社長貸付を相当減らさないと無理です、と銀行に言われる事例も増えました。銀行員もサラリーマンなので、上司がダメと言ったらダメなのです。融資を受ける可能性があるのであれば、社長貸付が発生するような事態は望ましくありません。

◎ 社長さんからの借入

この場合、貸借対照表には、先ほどとは逆の負債の部(右側)に、「短期借入金」「長期借入金」が計上されます。会社にお金が不足している際に、社長さんが会社にお金を入れ(貸し)、返してもらっていない状態です。社長さんが立替えた領収書類を、まだ精算していない場合にも発生します。

会計上は、「借入金 = 返すべきお金 = 負債」ですが、銀行の視点は、「社長さんからの借入金 = 第三者に流れないお金 = 負債ではない」です。ですので、融資の際には、社長借入の分を資本とみなして、財務評価をします。社長借入の分だけ自己資本が増え、融資上有利になるということです。

◆ 税務署の視点 〜貸付金であることを、客観的に証明できるか 〜

?さて決算書に、身に覚えの無い貸付金・借入金が載るメカニズムと、それらを銀行がどう捉えるかを見てきましたが、今度はそれらを税務署がどう捉えるか、つまり税務調査でどのように取り扱われるのかを見ていきましょう。

◎ 社長さんに対する貸付

ポイントは、本当に貸付金なのか、を客観的事実で示す事が重要です。客観的事実とは、具体的には、利息を付けることになります。会社は誰かに(例え、社長さんに対しても)お金を貸した場合、必ず利息を取る必要があります。会社は、利潤を追求するものなので、無償で何かをする(この場合は、お金を貸す)ことを、税務は認めていません。付さなければならない利率は、銀行融資を受けていれば、その利率以上。受けていなければ1.8%(平成29年の場合)と決められています。

ちなみに、利息を付さない場合はどうなるか、と言うと、貸付金で無い = 会社から貰ったもの、とみなされる恐れがあります。「会社から貰った = 社長さんに対する臨時ボーナス = 事前に届出ていない限り経費にならない」となるわけです。また、臨時ボーナスである以上、源泉所得税も課されます。経費にはならない上に、所得税(当然、住民税もです)が課されるという、ダメージが大きいことになるのです。

◎ 社長さんからの借入

こちらについては、税務調査の現場で、あまり問題になることはありません。但し、役員報酬(社長さんの収入)が少ないのに、会社に入れるお金が増加していくと、税務調査リスクが高くなります。収入が少ないのに、会社に入れるお金があるということは、抜いている売上がある、架空経費(領収書を改ざんして、差額を貰う)等が疑われる為です。例えば、収入の大半を、会社に入れていた場合、どうやって生活しているの、給与以外の収入があるんじゃないの、という疑義を生むということです。

利益(損益計算書)は気にするけれども、貸借対照表には余り関心が無い方は多いのではないでしょうか?。ですが、貸借対照表は、決算日時点の会社の財産状況を表し、融資上、銀行が関心を持つのは、貸借対照表の方です。損益計算書は、「その期」の成績表に過ぎず、貸借対照表は、「創業からの」積み重ねの結果だからです。また、良くない話ではありますが、粉飾等の会計操作をした場合、その「歪み」は貸借対照表に現れ、銀行・税務署のようなプロなら確実に見抜きます。

理想の決算書は、社長貸付・借入がともにに無い決算書だと、個人的には思います。会社と社長のプライベートが、きちんと区分され(貸し借り無く)、経営されているからです。今回は、社長貸付・借入の考え方を述べましたが、一歩進んで、社長貸付・借入共に無い決算書を目指してみませんか?

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。