![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

「確定拠出年金」をご存知ですか? 老後のための資産形成を自ら行うことができ、税制上のメリットも得られる魅力的な年金制度です。 平成13年から始まり、現在約573万人が利用していますが、これは年金加入者の1割にも満たない加入者数です。(平成28年1月末時点)

「確定拠出年金」には、企業が従業員の掛金を拠出する【企業型】と、個人が掛金を拠出する【個人型】がありますが、今回は、これから確定拠出年金に加入される経営者の方のために、【個人型】について、詳しくご紹介します。

◆確定拠出年金ってなに?

「確定拠出年金【個人型】」とは、個人が掛金を負担し、個人が自ら運用方法を選び、運用実績に応じて受取額が変動する年金制度です。 60歳到達以降に一時金(退職所得)として受給するだけでなく、年金として受給することや、一時金と年金の併用受給も可能です。

【確定拠出年金のメリット】

・ 掛金の全額を所得から控除することができ(厚生年金加入者は、年額276,000円まで)、

所得税・住民税の節税になります。

・ 個人が自ら運用方法を選び、将来の年金を増やすことができます。

・ 年金資産の運用益は非課税で、受取時も公的年金控除や退職所得控除の優遇が受けられます。

・ 掛金の全額を所得から控除することができ(厚生年金加入者は、年額276,000円まで)、

所得税・住民税の節税になります。

・ 個人が自ら運用方法を選び、将来の年金を増やすことができます。

・ 年金資産の運用益は非課税で、受取時も公的年金控除や退職所得控除の優遇が受けられます。

【確定拠出年金のデメリット】

・ 原則として、60歳になるまで現金化できません。

・ 個人が自ら運用するので、運用のリスクも個人が負うことになります。

・ 原則として、60歳になるまで現金化できません。

・ 個人が自ら運用するので、運用のリスクも個人が負うことになります。

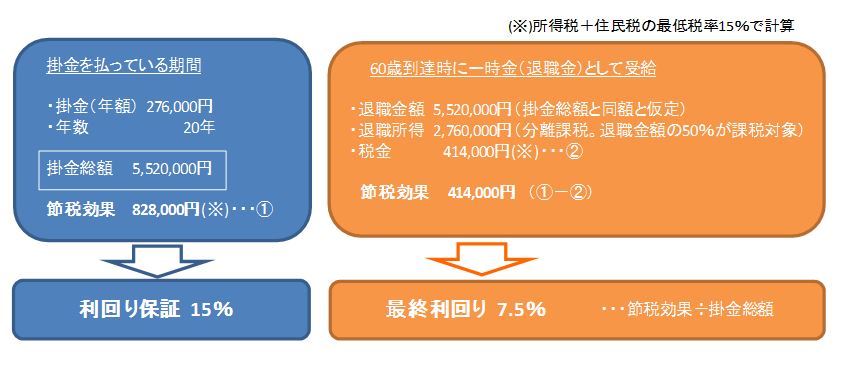

◆ 確定拠出年金は投資効果(利回り)が高い!

下図をご覧になってください。結論から言えば、かけている期間は、毎年15%の利回り(節税効果)が約束されます。そんな高利回りな投資商品は、なかなかありません。この15%は、所得税・住民税の合算最低税率である15%をベースに計算したものです。最低でも15%の利回りがあると言い換えても良いでしょう。最高税率に達している高所得者であれば、合算税率は55%ですから、利回りも55%です。

退職時(60歳到達時)には、退職所得として一時金で受け取ることができます。そのときに課税を受けるわけですが、 現行の税制では、退職金の半額は非課税となります。半分にしか税金はかかりません。一時金にかかる税金から、掛け金支払時の節税効果をさしい引いた、最終利回りは、最低7.5%となります。高所得者の最終利回りは、27.5%にもなります。そんな高利回りな投資商品は、なかなかありません。検討するに値するわけです。

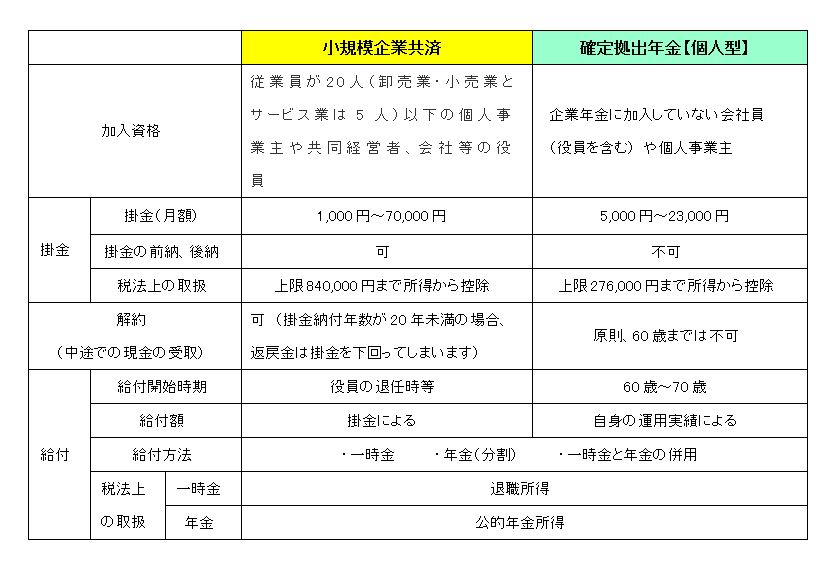

◆ 小規模企業共済と確定拠出年金

中小企業の経営者の退職金制度である「小規模企業共済」と、確定拠出年金の類似点・相違点を比較してみましょう。なお、小規模企業共済と確定拠出年金は、併用して加入することも可能です。

◆ 確定拠出年金(個人型)の加入から給付まで

[1]加入手続き

金融機関窓口にて、加入手続きを行います。(金融機関によっては、郵送による申込もできます。)会社の役員・社員が個人型を申し込む際には、勤務先にも書類の提出が必要です。 加入時に、金融機関が提示する商品の中から運用商品を選定します。運用商品の選定(預貯金・投資信託・生保・損保商品・金銭信託など)にあたっては、あらかじめ十分な説明を受け、よく検討の上、選定をすることが重要です。節税効果による利回りだけを期待するなら、預貯金を選んでおけばOkです。運用益を期待する(将来の退職金を増やしたい)のであれば、他の商品を選択することになります。

[2]掛金の拠出

加入者本人の口座から振替、もしくは給与天引きにより会社の口座から振替になります。掛金は、月額5,000円以上1,000円単位で任意に設定でき、金額の変更は年1回に限り可能です。また、掛金の他に、加入時・運用期間中・受取時等に手数料がかかります。(手数料は金融機関や運用商品によって異なります。)

[3]運用

加入時に、運用商品の選択をします。当初選択した運用商品は、運用の途中で他の商品に変更することもできます。また、複数の運用商品を同時に選択することもできます。商品の選択・指図については、書類による取扱いのみでなく、コールセンターやインターネットによる取扱いも可能です。毎年少なくとも1回、加入者に管理資産額や運用の内容等が通知され、運用実績や資産額が確認できます。

[4]給付

①給付方法 … 次の3種類から選択することができます。

●一時金(退職所得) ●年金(雑所得(公的年金)) ●一時金と年金の併用

②給付開始年齢

確定拠出年金は、60歳になると掛金が終了し、原則60歳から70歳までの間で給付開始時期を決めることができます。ただし、加入期間が10年未満の場合は、以下のように受給可能年齢が繰り下がります。

| 通算加入期間 | 給付可能年齢 |

| 10年以上 | 60歳から |

| 8年以上10年未満 | 61歳から |

| 6年以上8年未満 | 62歳から |

| 4年以上6年未満 | 63歳から |

| 2年以上 4年未満 | 64歳から |

| 1カ月以上 2年未満 | 65歳から |

③給付期間

年金受給の場合、5年〜20年の範囲内で給付期間を決めることができます。

◆ 確定拠出年金の今後

これまでは、企業型に加入すると個人型には加入できませんでしたが、平成29年1月1日以降、企業型に加入している方も個人型に加入できるようになります。

また、社員100人以下の会社には、以下の制度の創設が予定されています。

・ 「簡易型確定拠出年金制度」を創設し、企業型の書類を簡素化

・ 「個人型」に加入する社員に対し、拠出限度額の範囲内(276,000円)で会社が掛金の追加拠出をできるようになります。これにより、企業型を導入する余裕のない中小企業でも、実質的に同制度を備えているのと同等の効果が得られます。

確定拠出年金は、税制面で大きな優遇措置があります。 老後の資金を増やすために資産運用のリスクを負うことにはなりますが、毎月の家計の収支(収入-支出)が安定的にプラスで、余剰資金があり、所得税・住民税が発生している方は、加入しないと損です。 取扱金融機関や運用商品も様々ありますので、一度資料を取り寄せ、加入を検討してみてはいかがでしょうか。

文:税務チーム 税理士 高木マイ

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。