![]()

ZAIPA BLOG

ザイパブログ

頑張る会社をもっと強くする!節税ブログ

平成29年度税制改正により平成29年4月から役員報酬の取扱いが一部改正されました。

役員報酬は、法人税法上、下記の3つに区分できます。

(1)定期同額給与

(2)事前確定届出給与

(3)利益連動給与

29年改正においては、(1)と(3)について改正がありましたが、今回はみなさんになじみ深い(1)の定期同額給与の改正について触れていきたいと思います。

そもそも定期同額給与とは、「その支給時期が1か月以下の一定の期間ごとである給与で、その事業年度の各支給時期における支給額が同額であるもの」をいいます。

簡単にいうと、「月額の支給額が同じもの」となります。

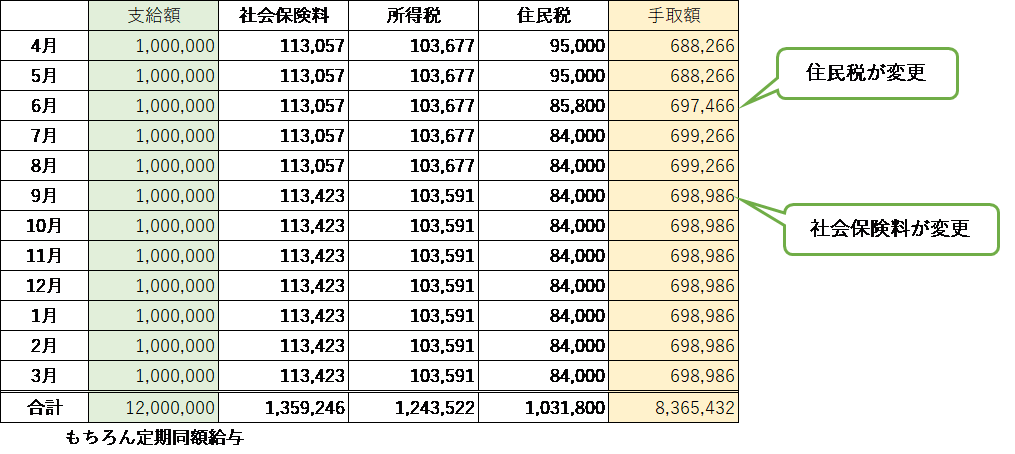

例えば、期首に役員報酬を月額100万円と決めた場合、期末まで毎月100万円を支給する必要があり、増減があるとその増減部分は定期同額給与には該当せず、法人税法上、損金にできなくなってしまうのです。

この月額100万円というのは、あくまで額面です。実際の手取額は、社会保険や所得税、住民税などを控除した金額となります。

具体的には、下記の表の通りとなります。

毎年6月には、その年の住民税額の決定通知が市町村より届きます。

同じく9月には、社会保険料の定時決定&厚生年金保険料の料率改定があります。

そのため手取額が変わります。手取額が増えれば良いのですが、通常は減ることが多いでしょう。

また、子供が学校を卒業して就職したため、扶養親族が減ったことで4月から所得税が増えてしまい、手取額が減ってしまったというケースも考えられます。

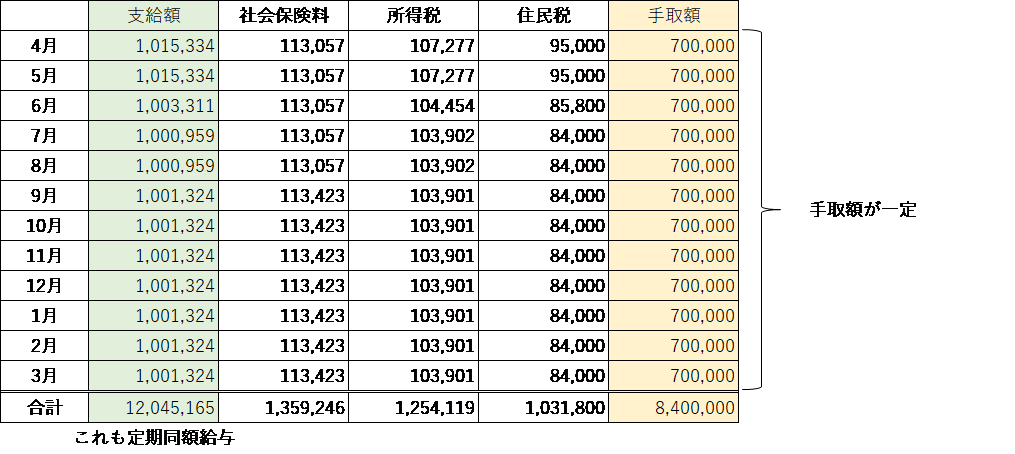

29年改正において、定期同額給与の範囲に「定期給与の各支給時期における支給額から源泉税等の額を控除した金額が同額であるものを含める。」と追加されました。

つまり、手取額が同じであれば、定期同額給与の要件を満たすことになります。

具体的には下記のとおりです。手取額を70万円と設定します。

手取額から支給額を逆算していく形になります。

今回の場合のように住民税等の控除額によっては、手取額を一定にした方が、損金算入額が大きくなるケースもあります。

この改正は、外国人を役員としている場合、手取額を保証しているケースが多く、実際の現場の声を受け改正となりました。ただ、中小企業にも同様に適用されますので、役員が外国人でなくても手取額一定の方法を採用しても問題ありません。

手取額が一定なので、一見すると楽そうに感じます。ただ、手取額から支給額を計算するためには、給与計算ソフトかエクセルで関数を駆使しないと計算が複雑で算定が難しいかと思います。(支給額で源泉所得税などは変動するため)

RECOMMEND

このブログの他の記事

-

-

-

2021/12/28

-

-

-

-

2021/11/07

-

-

-

-

2021/10/29

-

BLOG

NEW POST

-

贈与税から逃げ切れる?相続・贈与の一体課税とは。

税務チームブログ

2021/12/28

-

110万円をちょこっと超えた贈与で、贈与税申告を敢えて選択した方がいい?それってどういうこと。

税務チームブログ

2021/11/15

-

インボイス事業者の公表サイトがOPEN

税務チームブログ

2021/11/07

ARCHIVE

CONTACT

経営のこと、税務のこと、労務のこと、

お気軽にお問い合わせください。